子供が生まれたら将来の進学に向け学資保険に入った方がよいのだろうか。そもそも学費はいついくら必要になるのか。子供一人あたり教育費が何千万にもなると聞いたことがあるけど、そんなに支払うのは難しそうと不安になることがあると思います。

幼稚園~大学までの教育費がいくら必要か。またいつからどのように備えるのが良いのか。子供の教育費の備え方について、プロのファイナンシャルプランナーが解説します。

教育費を把握する

トータルの教育費について

まず、教育費を把握しましょう。教育費は学校にかかる費用(入学金、授業料、給食費、教材費、学用品、通学費等)と、学校外費用(学習机・参考書・家庭教師・学習塾・通信教育・その他習い事等)があります。

教育費は子供の年齢や、家庭環境によって異なりますが、幼稚園から大学までにかかる教育費の統計値を見ていこう。

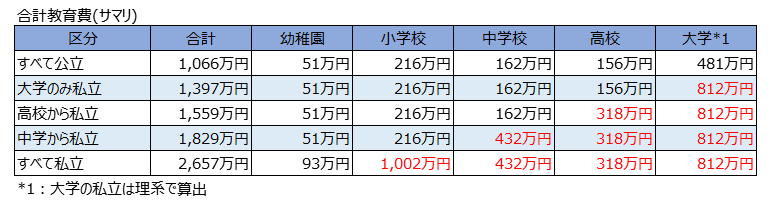

幼稚園~大学の教育費総額

出典:令和3年度子供の学習費調査の結果について@文部科学省、教育費負担の実態調査結果@日本政策金融公庫(2021年)

幼稚園から大学までの教育費について、

- 「すべて公立」の場合:1066万円

- 「高校から私立(大学は私立理系)」の場合:1559万円

- 「すべて私立(大学は私立理系)」の場合:2657万円

になります。上記にプラスして、大学で自宅外通学になる場合、仕送り費用が年100万円程度、トータルで400万円程度かかります。

各時期(幼稚園から大学)の教育費について

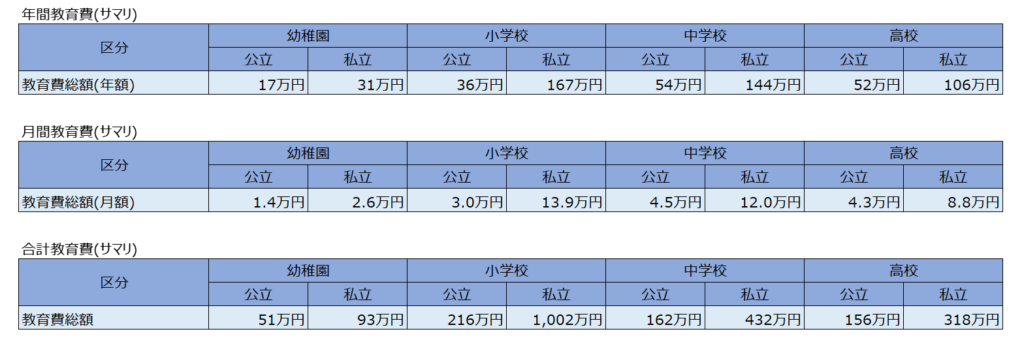

幼稚園から大学までの、公立/私立別の年間教育費を見ていこう。

幼稚園~高校までの教育費内訳

出典:令和3年度子供の学習費調査の結果について@文部科学省

傾向として以下の内容が読み取れる。

- 小学校は公立に比べ私立が4.6倍教育費が高い

- 中学校は公立に比べ私立が2.7倍教育費が高い

- 高校は公立に比べ私立が2.0倍教育費が高い

- 公立の場合、高校までの学費(月額)は4.5万円以下となっている。

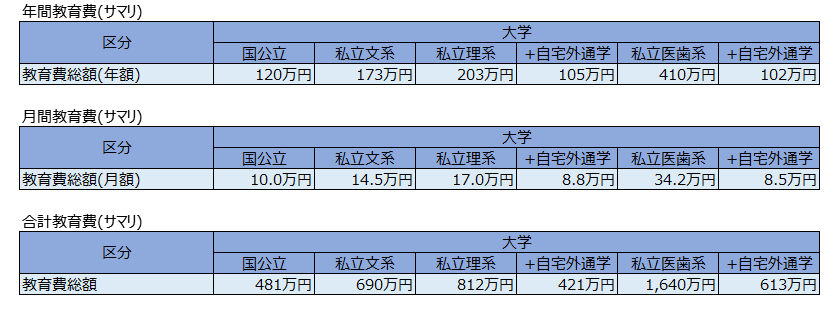

大学の教育費内訳

出典:教育費負担の実態調査結果@日本政策金融公庫(2021年)

傾向として以下の内容が読み取れる。

- 大学は国公立に比べ、私立(文系)が1.4倍、私立(理系)が1.7倍教育費が高い

備え方を考える

教育費を把握したら、いつから貯蓄を始めるかを考えましょう。

幼稚園から高校までの教育費について

幼稚園から高校までの教育費は毎月の生活費の中から工面することが必要になります。

例えば私立小学校に通う場合、毎月平均13.9万の教育費がかかります。この費用を毎月の生活費から工面できず、貯蓄の切り崩しする必要がある場合は、家計の破綻につながるため、望ましい選択とは言えません。

大学の教育費について

大学の教育費について、国公立で毎月平均10万、私立理系で毎月平均17万。さらに自宅外通学の場合毎月平均8.8万の教育費がかかります。

生活費から捻出するには大きな金額になるため、できるだけ早い段階から貯蓄等で備えることが望ましいです。

大学教育費の必要準備額の設定

想定学歴の設定

必要になる大学教育費を算出するにあたり、想定学歴と自宅外通学を想定するかを決めます。

本想定として、「私立理系」で「自宅外通学あり」と設定する。

その場合、合計1233万円(教育費812万+421万)が必要になる。

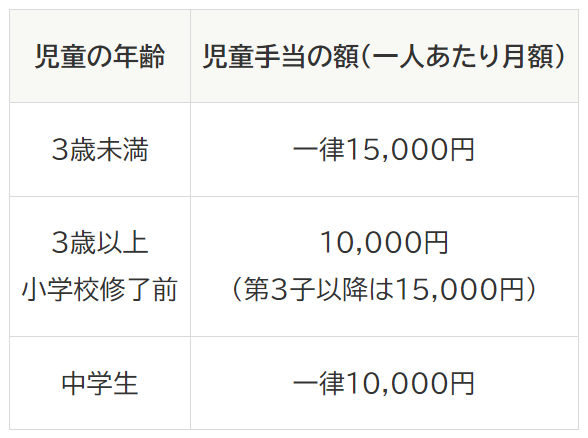

児童手当の活用

現在、中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の児童を養育している方を対象に、児童手当が支給されます。

児童手当の金額

出典:内閣府_児童手当制度のご案内@内閣府

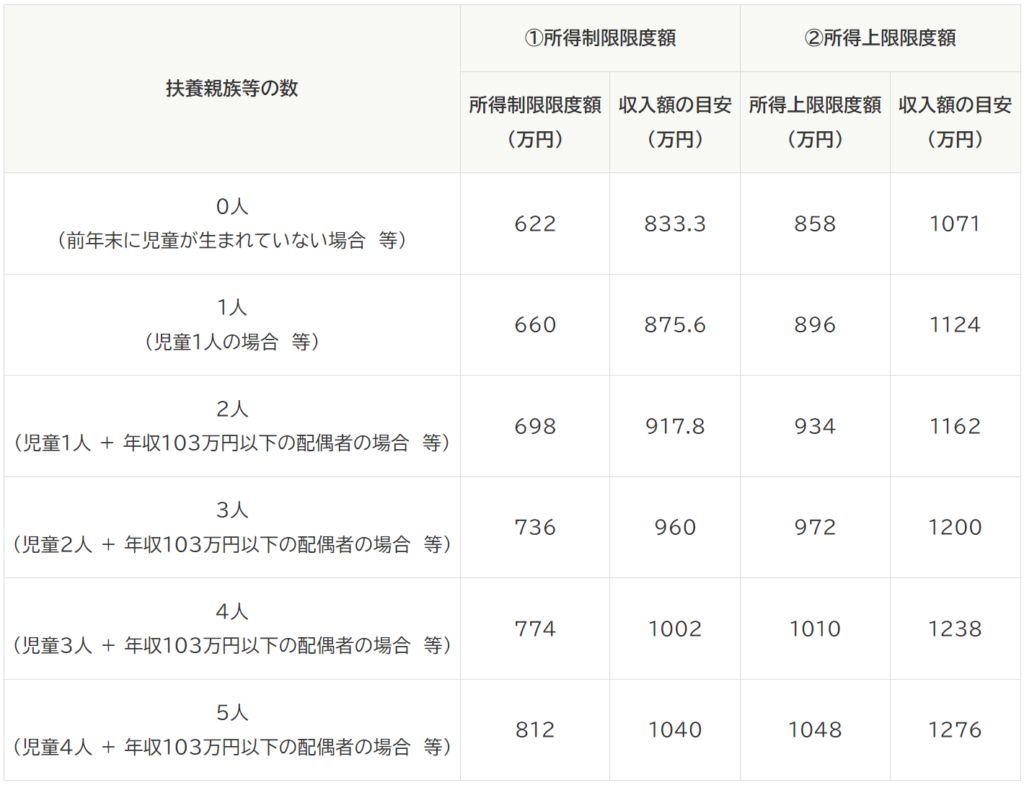

本想定として、所得制限に該当しない設定とします。

児童手当の所得制限

出典:児童手当制度のご案内@内閣府

※:共働きの場合は、夫婦の合計収入(世帯収入)ではなく、どちらか年収の多いほうを基準に決定。

その場合、総額約200万円の支給となります。こちらの費用を大学教育費の貯蓄に充てます。

生活費の活用

大学では多くの教育費が必要となるが、高校までの教育費は生活費から工面するケースが多い。例えば高校まで公立の場合、中学校の教育費54万/年(4.5万/月)が最も大きいため、こちらを大学4年間も捻出可能とし、54万×4年間=216万円を大学教育費に充てる。

大学教育費の必要準備額

私立理系+自宅外通学を想定とした、大学教育費の必要準備額は以下となる。

817万(必要準備額) = 1233万(教育費合計) - 200万(子供手当) - 216万(生活費から)

上記必要額について、できるだけ早い段階から準備することが望ましい。

出生から高校入学前までの15年間で準備する場合、児童手当以外に毎月4.5万円の備えが必要となる。

817万 ÷ 15年間 ÷ 12か月 ≒ 4.5万/月

出生から大学入学前までの18年間で準備する場合、児童手当以外に毎月3.8万円の備えが必要となる。

817万 ÷ 18年間 ÷ 12か月 ≒ 3.8万/月

出生から大学3年までの21年間で準備する場合、児童手当以外に毎月3.3万円の備えが必要となる。

817万 ÷ 21年間 ÷ 12か月 ≒ 3.2万/月

高校から私立に行く場合、公立中学に比べ教育費が高くなり生活費が多く必要になることや、大学の教育費がインフレにより高くなるリスク等に備え、教育費が低い高校入学前までに準備できることが望ましいが、各家庭の状況や考え方により準備期間を設定する必要がある。

大学教育費の備え方

大学教育費の必要準備額の備え方についての方法と、メリット/デメリットを以下に解説する。

いずれの方法でも生活費の口座とは別管理として、色を付けて別管理することが大切である。

定期預金

定期預金は、預金期間の定められた預金で、満期まで継続するのを前提としているため、普通預金よりも金利が高くなっています。所定の手続きをすれば中途解約できますが、受け取れる金利は、当初の金利よりも低い利率となる場合が多い。

定期預金の魅力は、管理がシンプルであることです。また、預金保護される点も魅力の一つです。同一銀行で普通預金と合わせて1000万円まで預金保護されるため、預金の安全性が高いと言えます。

しかし、定期預金の利息は低い傾向があります。日本銀行が長期金利を引き下げる政策をとっているため、定期預金の利率も低下しています。現在では、年利0.15%程度の低い利息となっています。そのため、長期間の預金であっても、あまり高い収益を期待することはできません。

総合的に考えると、定期預金は、ある程度の金額を長期間運用し、安全性を重視する人に向いています。

定期預金で15年かけて大学教育費を貯める場合、毎月4.5万円必要になります。

4.5万 ✕ 12か月 ✕ 15年

⇒ 約817万(元本:810万、利息:7万)

*年利0.15%で計算

- 管理がシンプル。

- 預金保護される。同一銀行で(普通預金と合計)1000万円まで

- 利息が低い。2023年4月で年利0.15%程度。

財形貯蓄

財形貯蓄は、企業によって導入されている貯蓄制度の一つです。この制度は、企業に所属する従業員が、毎月一定額を給与天引きで貯蓄することを義務付けるものであり、従業員が自発的に貯蓄するよりも効果的な貯蓄手段の一つとして位置づけられています。

財形貯蓄は、定期預金や積立預金などの形態で行われることが多く、貯蓄期間や利率は企業によって異なります。また、財形貯蓄は退職金の一部や住宅ローンの頭金に充てることができる場合があり、従業員にとって将来の資産形成に役立つ制度として注目されています。

しかしながら、財形貯蓄にはいくつかの注意点があります。例えば、転職や退職時には移管手続きや取り崩しの手間が発生することがあります。また、貯蓄期間中に緊急の出費が発生した場合には、取り崩しによって解決できますが、解約手数料がかかる場合があるため、計画的な貯蓄が必要です。

一方で、財形貯蓄の利点は、毎月一定額を貯蓄することが義務付けられているため、従業員が無駄遣いをせずに資産形成ができる点にあります。また、財形貯蓄は企業によって福利厚生の一環として導入されることが多いため、従業員にとっては大きなメリットとなる場合があります。

総じて、財形貯蓄は、従業員が計画的な貯蓄するための有効な手段として注目されています。企業によって異なる制度内容を確認し、自分に合った貯蓄方法を選択することが大切です。

- 給与天引きのため、あまり意識せずに強制貯蓄可能。

- (企業により)給付金制度等が支給される場合がある。

- 預金保護される。同一銀行で(普通預金・定期預金と合計)1000万円まで。

- 転職・退職等の際に、移管や取り崩しの手間が生じる。

学資保険

学資保険は、将来の子どもの教育費用を賄うための保険であり、子どもが生まれたら、その時点から保険料を支払い、将来必要な金額を準備できます。学資保険は、貯蓄型の保険であり、保険料を積み立てることによって、将来の教育費用を賄えます。

学資保険は、子どもが18歳になるまでの期間を設定し、その期間中に保険金を準備する方式が一般的です。保険金は、学費や生活費の他、学用品購入費、交通費などにも利用可能です。ただし、途中で解約する場合などには、返戻金が元本割れすることがあるため、保険契約をする場合は注意が必要です。

学資保険は、将来の子どもの教育費用を準備するためには重要な保険の一つです。学費の高騰が続く中、将来の教育費用を準備するためには、早めに保険契約をすることが重要です。ただし、学資保険には、貯蓄型と保障型があり、保障内容によっては保険料が高額になることがあるため、自分に合った学資保険を選ぶことが大切です。

学資保険で15年かけて大学教育費を貯める場合、毎月4.5万円必要になります。

4.4万 ✕ 12か月 ✕ 15年

⇒ 816万 (元本:792万、利息:24万)

*変戻率103.6%(年利0.5%)で計算

また、該当期間に他の保険に入っておらず、330万円~694.9万円の課税所得(所得税率20%)がある場合の税金の還付額は、年間1.2万円、15年合計で18万円になります。

所得税: 4万円 ✕ 20% = 8,000円

住民税: 4万円 ✕ 10% = 4,000円

合計(年間): 8,000円 + 4,000円 = 1.2万円

合計(15年): 1,2万円 ✕ 15年 = 18万円

- 契約者の死亡時に、保険料払込免除によって保険が継続できる。

- 30歳500万の死亡保障(掛け捨て)は660円/月程度と大きくないので、メリットとしては小さい。

- 定期預金と比べ満期の返戻金が高い。

- ソニー生命の学資保険:返戻率103.6% (契約者30歳、月払い、17歳満期、15歳払い込みでシミュレーション)

- 生命保険料控除が活用できる。(一般生命保険料控除枠で、年8万円の支払い分まで)

- 途中解約時に返戻金が元本割れする。

- 裏を返すと解約しにくくなるためメリットにもなるが、大学進学せず中学卒業時にほかの用途で使用したい等の必要性が出てきたときの等の際に、元本割れする。

- 預金が全額保護されない。保険会社破綻時に責任準備金の90%が保護対象。

- 返戻金が契約時に決まるため、インフレに対応できない。

投資信託・NISA

投資信託は、複数の投資家が出資して共同で運用される投資商品です。資産運用のプロが投資対象となる企業や国債、債券などの有価証券を選別して購入し、その運用益を投資家に還元する仕組みです。投資信託には、株式型、債券型、バランス型など様々な種類があります。長期間保有することによって、リスクを抑えたうえで、投資利益を得ることができます。

NISA(少額投資非課税制度)は、投資信託や株式などの金融商品を対象とした非課税制度です。NISA口座で購入した金融商品については、投資利益や配当金が非課税となります。

年利6%の場合:月2.9万 ✕ 15年 ⇒ 計836万 (元本:522万、利益:314万)

年利4%の場合:月3.4万 ✕ 15年 ⇒ 計835万 (元本:612万、利益:223万)

年利2%の場合:月3.9万 ✕ 15年 ⇒ 計818万 (元本:702万、利益:116万)

- 利益が大きい。

- 15年の長期投資であれば、元本割れのリスクは少ない。

- 元本割れ・損失リスクがある。

その他の対応方法

上記金額の備えができない場合の対応方法について解説する。

奨学金の利用

奨学金は、学費などの教育費を借り入れて支払う方法です。返済期間は卒業後になります。また、給付型奨学金と返済型奨学金があります。給付型奨学金は、返済の必要がないもので、返済型奨学金は、一定期間利息のない無利子期間が設けられている場合があります。奨学金は、国の支援制度や金融機関などから利用できます。

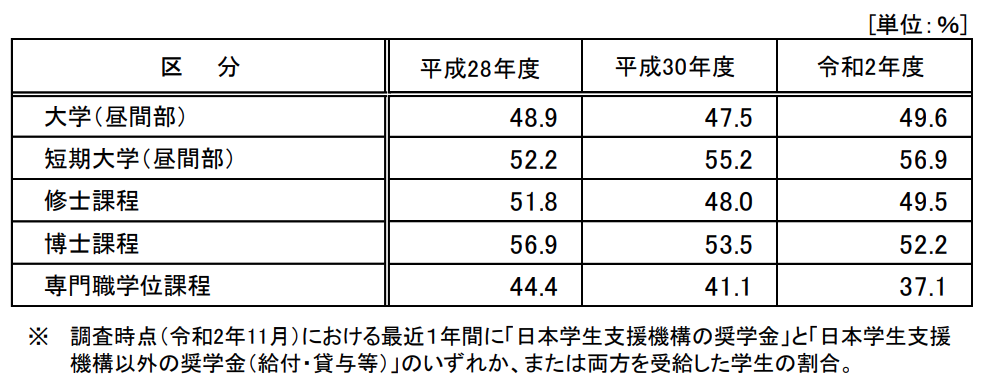

奨学金について、日本学生支援機構の奨学金など何らかの奨学金を受給している者の割合は以下の通りで約半数の学生が奨学金を受給していることがわかる。

出典:日本学生支援機構_令和2年度学生生活調査結果

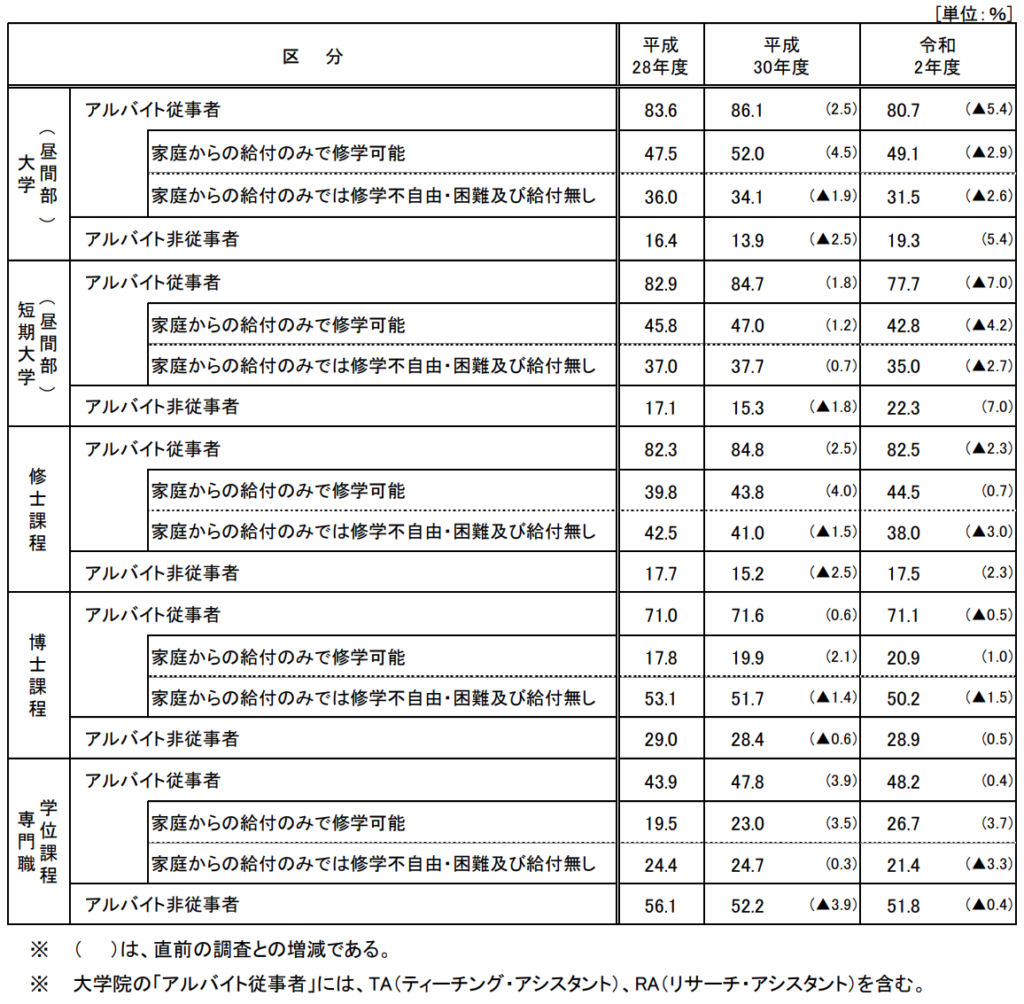

アルバイト実施

アルバイト従事者(調査時前1年間においてアルバイトに従事した経験を有する者)の割合、及び家庭からの給付のみでは修学不自由・困難及び給付無しの割合は以下の通り。

出典:日本学生支援機構_令和2年度学生生活調査結果

令和2年度の大学生(昼間部)の、アルバイト従事者の割合は80.7%、家庭からの給付のみでは修学不自由・困難及び給付無しの割合は31.5%となっている。

祖父母の援助

祖父母から教育資金の援助を受けられる場合に「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税」制度が活用できます。親や祖父母から、30歳未満の子や孫へ「教育資金」を非課税で贈与できる制度で、非課税限度額は最高1500万円です。執筆時点での適用期間は2025年3月までになります。

まとめ

子供の教育費について、幼稚園から高校までは生活費から捻出できる範囲として、大きな支出が発生する大学の教育費を、できるだけ早い段階から備え始めることが重要です。

大学の教育費の備え方は、投資経験やリスク許容度や会社の財形貯蓄制度の内容等も加味して自分に合ったものを選択しましょう。

子供の教育費に対してしっかりと備え、子供の未来をサポートしていきましょう。